Đồng bộ tên tài khoản theo định danh: Yêu cầu bắt buộc

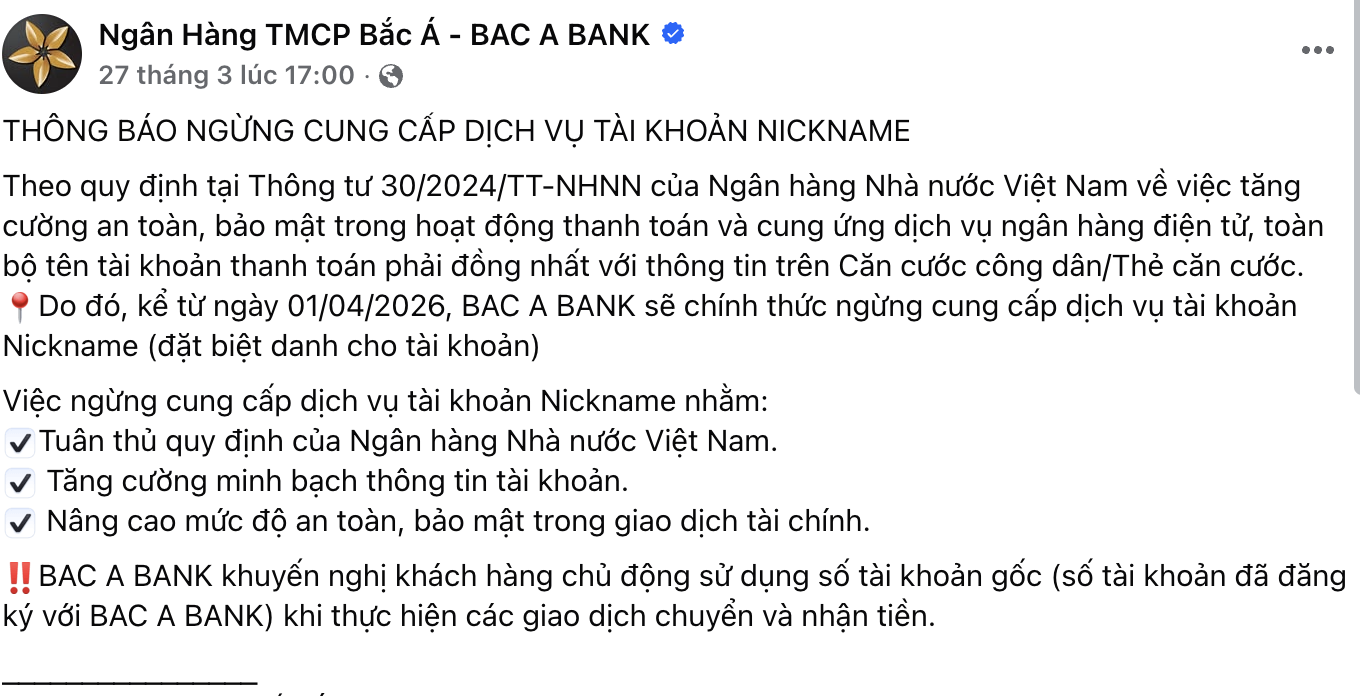

Theo quy định tại Thông tư 30/2024/TT-NHNN và văn bản sửa đổi, bổ sung là Thông tư 30/2025/TT-NHNN của Ngân hàng Nhà nước Việt Nam, kể từ ngày mai (01/04/2026), các tổ chức cung ứng dịch vụ thanh toán sẽ chính thức chấm dứt hoàn toàn việc sử dụng “nickname” (biệt danh) thay cho tên tài khoản thanh toán. Đây được xem là một bước đi quan trọng trong lộ trình tăng cường an toàn, bảo mật và minh bạch hóa giao dịch tài chính trong môi trường số.

|

| Xoá bỏ “nickname” nhằm tăng cường an toàn, bảo mật và minh bạch hóa giao dịch tài chính trong môi trường số. |

Theo quy định mới, khi thực hiện giao dịch, tên tài khoản thanh toán phải hiển thị đúng theo thông tin đã đăng ký với ngân hàng, trùng khớp với giấy tờ định danh như Căn cước công dân hoặc hộ chiếu. Đồng thời, các ngân hàng có trách nhiệm kiểm tra, kiểm soát tính hợp pháp của lệnh thanh toán; Đảm bảo hiển thị đầy đủ, chính xác số tài khoản và tên chủ tài khoản trên chứng từ giao dịch

Ghi nhận của phóng viên Tạp chí An ninh mạng Việt Nam, thời gian qua một số ngân hàng đã đi trước trong việc triển khai quy định này. Đơn cử, Vietcombank, Agribank, BIDV, VietinBank, VPBank, MB, BAC A BANK đã thông báo sẽ tự động đóng các tài khoản nickname mà không yêu cầu khách hàng thao tác hay phát sinh chi phí.

|

Theo thông báo từ các ngân hàng, việc ngừng cung cấp dịch vụ tài khoản Nickname nhằm, tuân thủ quy định của Ngân hàng Nhà nước Việt Nam, trong đó tăng cường tính chính xác và an toàn trong giao dịch tài chính. Đảm bảo dữ liệu khách hàng được đồng nhất với Cơ sở dữ liệu quốc gia về dân cư. Đặc biệt, ngăn chặn các hành vi gian lận, lừa đảo thông qua việc giả mạo biệt danh tài khoản.

Đồng thời, ngân hàng khẳng định số tài khoản, số dư và quyền sử dụng không thay đổi; Các dịch vụ ngân hàng điện tử vẫn hoạt động bình thường

Việc siết chặt nickname có thể xem là một “mảnh ghép” trong bức tranh lớn về an ninh tài chính số tại Việt Nam. Khi thanh toán không tiền mặt bùng nổ, các rủi ro cũng tiến hóa nhanh không kém. Những thay đổi mang tính quy định như lần này cho thấy cơ quan quản lý đang chuyển từ tư duy “khuyến khích đổi mới” sang “đổi mới có kiểm soát”.

Vì sao nickname bị "khai tử"?

Trong nhiều năm qua, tính năng nickname (iNick, alias…) được triển khai rộng rãi tại các ngân hàng như BIDV, Vietcombank, Agribank, VietinBank… nhằm giúp người dùng dễ nhớ và cá nhân hóa tài khoản.

Tuy nhiên, ở góc độ an ninh mạng và tài chính, việc sử dụng tính năng nickname trên thực tế phát sinh nhiều rủi ro đáng lo ngại. Trong đó, các đối tượng lừa đảo trên không gian mạng lợi dụng “kẻ hở” và sự chủ quan của người dùng để giả mạo danh tính.

|

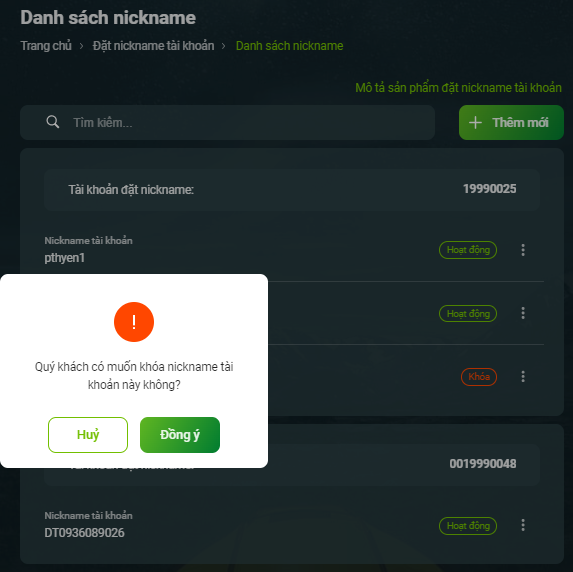

| Một số ngân hàng hướng dẫn người dùng xoá bỏ nickname trong ứng dụng ngân hàng số |

Thời gian qua, không ít vụ việc được phát hiện khi tội phạm tạo nickname giống cơ quan nhà nước hoặc tổ chức uy tín như “Cong An”, “Thue”, “Cuc Dang Kiem”… để đánh lừa người chuyển tiền. Cùng đó, nhiều nickname tương tự nhau khiến người dùng dễ chuyển nhầm, gây khó khăn trong xác minh, xử lý khi tranh chấp xảy ra.

“Việc “xóa sổ” nickname được xem là biện pháp cần thiết nhằm đóng một trong những “kẽ hở” phổ biến trong gian lận tài chính số”, một chuyên gia tài chính nhận định.

Trên các diễn đàn về tài chính - ngân hàng cũng bàn luận khá sôi nỗi bị xoá bỏ tính năng nickname tài khoản ngân hàng. Đa số người dùng vẫn còn còn “thương nhớ” nickname cũ, nhưng đều đồng tình với Thông tư 30 của ngân hàng nhà nước.

Chị Minh Anh (nhân viên văn phòng tại TP.HCM) chia sẻ: “Trước đây mình dùng nickname để dễ nhớ, chuyển tiền nhanh. Nhưng cũng từng suýt chuyển nhầm vì tên hiển thị giống nhau. Bỏ nickname có thể hơi bất tiện, nhưng mình thấy yên tâm hơn.”

Trong khi đó, anh Hoàng Nam (kinh doanh online) lại nhìn nhận từ góc độ thực tế: “Với người bán hàng, nickname giúp khách nhớ thương hiệu cá nhân tốt hơn. Giờ bỏ đi thì phải phụ thuộc hoàn toàn vào số tài khoản, hơi khó trong việc nhận diện nhanh.”

Theo các chuyên gia tài chính việc việc loại bỏ nickname là một quyết định đúng thời điểm, trong bối cảnh thanh toán tức thời phát triển mạnh, khi người dùng ít có thời gian kiểm tra kỹ thông tin người nhận. Trong môi trường giao dịch số, bất kỳ yếu tố nào cho phép ‘ẩn danh mềm’ đều có thể bị lợi dụng. Khi tên tài khoản gắn chặt với định danh pháp lý, khả năng gian lận sẽ giảm đáng kể.

Ở góc độ an an ninh mạng, việc xoá sổ nickname như đóng một “lỗ hổng hành vi”. Chuyên gia an ninh mạng Dương Tiến Đạt phân tích: “Nickname không phải là lỗ hổng kỹ thuật, mà là lỗ hổng về hành vi người dùng. Kẻ gian không cần hack hệ thống, chỉ cần đánh vào sự chủ quan và thói quen ‘nhìn nhanh - chuyển vội’.” và bản thân ông cũng từng chuyển nhầm do chủ quan.

Song song với việc “khai tử” nickname, làn sóng đầu tư công nghệ trong ngành ngân hàng đang cho thấy một chuyển dịch rõ rệt: từ phòng thủ bị động sang phòng ngừa chủ động, với trọng tâm là dữ liệu và trí tuệ nhân tạo (AI). Các ngân hàng hiện nay không còn chỉ dựa vào danh sách nội bộ, mà đang kết nối, đối soát với nhiều nguồn dữ liệu rủi ro khác nhau. Khi một tài khoản nằm trong diện cảnh báo (liên quan đến lừa đảo, khiếu nại, hoặc có dấu hiệu bất thường), hệ thống có thể tự động hiển thị cảnh báo ngay tại thời điểm người dùng nhập lệnh chuyển tiền.

Những biện pháp này hướng tới xây dựng một hệ sinh thái thanh toán minh bạch - xác thực, đặc biệt hạn chế các hành vi lừa đảo trên không gian mạng đang được xem “vấn đề nóng” như hiện nay.

Sỹ Đồng

Bình luận