|

Sự bùng nổ của ngân hàng số và thanh toán trực tuyến đang mở ra nhiều cơ hội cho ngành tài chính, nhưng đồng thời cũng khiến hệ thống ngân hàng trở thành mục tiêu hàng đầu của tội phạm mạng. Các hình thức tấn công ngày càng tinh vi, đặt ra yêu cầu cấp thiết về tăng cường năng lực bảo mật và phòng chống gian lận trong toàn hệ thống.

Nguy cơ tấn công mạng ngày càng gia tăng

Quá trình chuyển đổi số trong lĩnh vực tài chính - ngân hàng đang diễn ra mạnh mẽ tại Việt Nam. Các dịch vụ ngân hàng trực tuyến, ví điện tử và thanh toán số ngày càng phổ biến, mang lại nhiều tiện ích cho người dùng và thúc đẩy nền kinh tế số phát triển. Tuy nhiên, sự mở rộng của các dịch vụ tài chính trên môi trường số cũng khiến hệ thống ngân hàng đối mặt với nhiều rủi ro an ninh mạng.

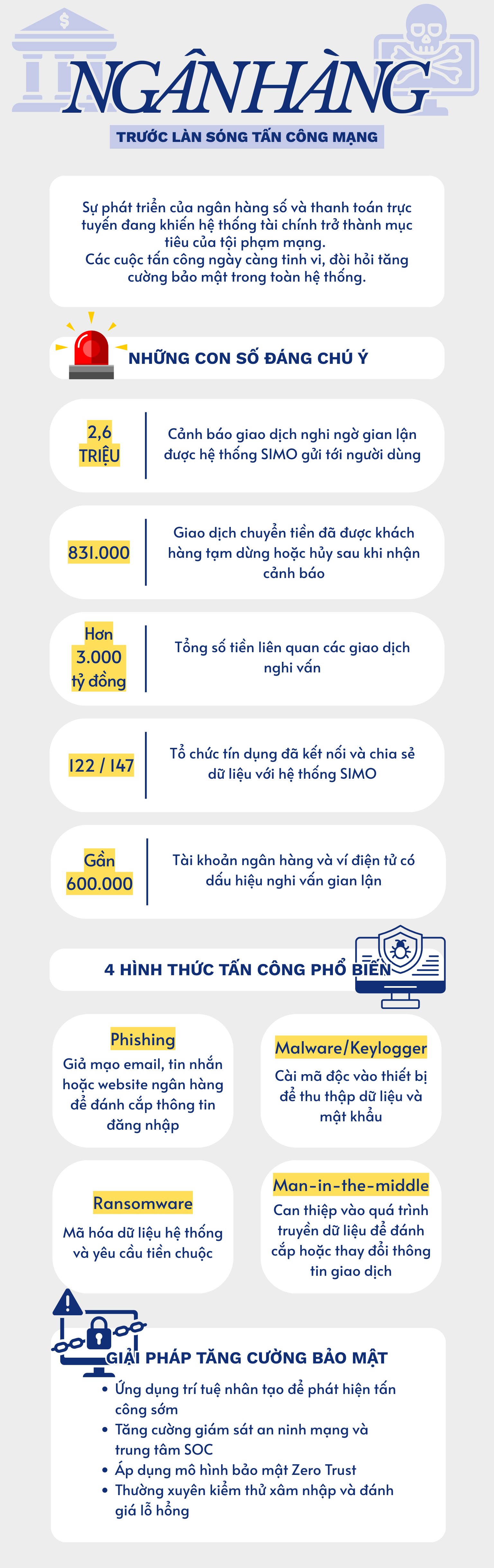

Theo ghi nhận từ hệ thống SIMO của Ngân hàng Nhà nước - nền tảng trung tâm chia sẻ thông tin về các tài khoản nghi ngờ gian lận giữa các ngân hàng, tổ chức tài chính và cơ quan quản lý đã có hơn 2,6 triệu cảnh báo được gửi đến người dùng. Đây là con số đáng chú ý, cho thấy quy mô ngày càng lớn của các hoạt động gian lận tài chính trên không gian mạng.

Đáng chú ý, hơn 831.000 lượt khách hàng đã tạm dừng hoặc hủy giao dịch chuyển tiền sau khi nhận cảnh báo, với tổng số tiền liên quan hơn 3.000 tỷ đồng. Điều này cho thấy vai trò quan trọng của các hệ thống giám sát và cảnh báo sớm trong việc ngăn chặn các hành vi lừa đảo.

Đến nay, 122 trong tổng số 147 đơn vị trong ngành ngân hàng đã kết nối và gửi dữ liệu lên hệ thống SIMO. Từ nguồn dữ liệu tập trung này, hệ thống đã phát hiện gần 600.000 tài khoản thanh toán hoặc ví điện tử có dấu hiệu nghi vấn gian lận, lừa đảo hoặc vi phạm pháp luật. Khi người dùng thực hiện chuyển tiền tới các tài khoản nằm trong danh sách nghi vấn, hệ thống sẽ phát cảnh báo để người dùng cân nhắc trước khi giao dịch.

Song song với đó, ngành ngân hàng cũng đang tăng cường xác thực danh tính khách hàng bằng công nghệ sinh trắc học. Tính đến đầu năm 2026, toàn hệ thống đã có hơn 146,1 triệu hồ sơ khách hàng cá nhân và hơn 1,6 triệu hồ sơ khách hàng tổ chức được đối chiếu thông tin sinh trắc học thông qua căn cước công dân gắn chip hoặc ứng dụng định danh điện tử.

Những con số trên phản ánh mức độ phức tạp và xu hướng gia tăng của các hoạt động tấn công mạng, gian lận tài chính trong lĩnh vực ngân hàng.

Ngành tài chính - ngân hàng trở thành “điểm nóng” an ninh mạng

Theo Báo cáo An ninh mạng 2025 do VSEC thực hiện, lĩnh vực Tài chính - Ngân hàng luôn là "điểm nóng" bởi ba yếu tố cốt lõi: dữ liệu nhạy cảm, dòng tiền trực tiếp và mức độ phụ thuộc cao vào hạ tầng số.

Khi các ngân hàng đẩy mạnh phát triển các dịch vụ ngân hàng số như mobile banking, internet banking hay ví điện tử, phạm vi hoạt động trên môi trường số ngày càng mở rộng. Điều này đồng nghĩa với việc “bề mặt tấn công” của hệ thống công nghệ cũng ngày càng lớn, tạo thêm nhiều cơ hội cho tin tặc tìm kiếm và khai thác các lỗ hổng bảo mật.

Các hình thức tấn công phổ biến hiện nay nhắm vào hệ thống ngân hàng bao gồm tấn công mã độc tống tiền (ransomware), tấn công vào cổng thanh toán trực tuyến, lừa đảo chiếm đoạt tài khoản khách hàng và khai thác các lỗ hổng trong hệ thống quản trị nội bộ.

Không chỉ gây thiệt hại tài chính trực tiếp, các sự cố an ninh mạng còn có thể ảnh hưởng nghiêm trọng đến uy tín của ngân hàng và làm suy giảm niềm tin của khách hàng – yếu tố có ý nghĩa sống còn đối với hoạt động của hệ thống tài chính.

|

Thủ đoạn tấn công ngày càng tinh vi

Trong bối cảnh công nghệ phát triển nhanh chóng, các cuộc tấn công mạng hiện nay không còn mang tính đơn lẻ mà thường được tổ chức bài bản và có sự phối hợp chặt chẽ giữa nhiều nhóm tội phạm.

Các đối tượng tội phạm mạng đang tận dụng mạnh mẽ những công nghệ mới như trí tuệ nhân tạo (AI), deepfake, giả mạo sinh trắc học để thực hiện các hành vi lừa đảo. Đồng thời, chúng cũng khai thác yếu tố tâm lý và sự thiếu hiểu biết về an toàn thông tin của người dùng để chiếm đoạt tài khoản ngân hàng.

Một trong những phương thức phổ biến nhất là phishing - giả mạo email, tin nhắn hoặc trang web của ngân hàng để lừa người dùng cung cấp thông tin đăng nhập. Khi người dùng nhập thông tin vào các trang web giả mạo, dữ liệu sẽ bị gửi trực tiếp tới kẻ tấn công và sau đó được sử dụng để chiếm đoạt tài khoản.

Ngoài ra, nhiều cuộc tấn công còn sử dụng phần mềm độc hại (malware) hoặc keylogger để xâm nhập thiết bị của người dùng. Những phần mềm này có khả năng ghi lại thao tác bàn phím hoặc thu thập dữ liệu nhạy cảm, từ đó giúp tin tặc đánh cắp thông tin đăng nhập ngân hàng.

Một phương thức khác là tấn công man-in-the-middle, trong đó kẻ tấn công đứng giữa quá trình trao đổi dữ liệu giữa người dùng và hệ thống ngân hàng. Bằng cách nghe lén hoặc can thiệp vào dữ liệu truyền đi, tin tặc có thể đánh cắp thông tin hoặc thay đổi nội dung giao dịch.

Trước các mối đe dọa ngày càng phức tạp, các chuyên gia cho rằng các biện pháp bảo mật truyền thống không còn đủ để bảo vệ hệ thống ngân hàng. Thay vào đó, các tổ chức tài chính cần triển khai chiến lược phòng thủ tổng thể và chủ động hơn.

Một trong những giải pháp quan trọng là tăng cường năng lực giám sát an ninh mạng thông qua các trung tâm điều hành an ninh (SOC). Việc ứng dụng trí tuệ nhân tạo trong giám sát và phân tích dữ liệu giúp phát hiện sớm các dấu hiệu tấn công và rút ngắn thời gian phản ứng khi xảy ra sự cố.

Các ngân hàng cũng cần siết chặt quản trị danh tính và phân quyền truy cập trong hệ thống công nghệ thông tin, đồng thời hướng tới áp dụng mô hình bảo mật Zero Trust, tức không mặc định tin cậy bất kỳ truy cập nào vào hệ thống.

Bên cạnh đó, việc kiểm tra an ninh định kỳ, đánh giá xâm nhập hệ thống và thực hiện kiểm thử thâm nhập (pentest) thường xuyên cũng là những biện pháp quan trọng nhằm phát hiện sớm các lỗ hổng bảo mật.

Người dùng là tuyến phòng thủ quan trọng

Bên cạnh nỗ lực từ phía ngân hàng, người dùng cũng đóng vai trò quan trọng trong việc bảo vệ tài khoản của mình. Nhiều vụ lừa đảo xảy ra không phải do hệ thống ngân hàng bị tấn công trực tiếp mà do người dùng vô tình cung cấp thông tin cho kẻ xấu.

Các chuyên gia khuyến cáo người dùng không nên chia sẻ mật khẩu, mã OTP hoặc thông tin tài khoản cho bất kỳ ai, kể cả những người tự xưng là nhân viên ngân hàng. Người dùng cũng cần thận trọng khi nhận được các tin nhắn hoặc email có kèm đường link lạ hoặc yêu cầu cung cấp thông tin cá nhân.

Việc kiểm tra kỹ địa chỉ website trước khi đăng nhập tài khoản ngân hàng, hạn chế sử dụng Wi-Fi công cộng khi thực hiện giao dịch tài chính và thường xuyên thay đổi mật khẩu cũng là những biện pháp đơn giản nhưng hiệu quả để giảm thiểu rủi ro.

Trong kỷ nguyên số, an ninh mạng không còn là yếu tố phụ trợ mà đã trở thành một phần không thể thiếu trong hạ tầng của hệ thống tài chính. Đối với ngành ngân hàng, bảo mật không chỉ nhằm bảo vệ dữ liệu và tài sản của khách hàng mà còn là điều kiện tiên quyết để duy trì niềm tin của thị trường.

Khi các mối đe dọa trên không gian mạng tiếp tục gia tăng, việc đầu tư vào công nghệ bảo mật, phát triển nguồn nhân lực an ninh mạng và nâng cao nhận thức của người dùng sẽ là những yếu tố quyết định giúp ngành ngân hàng xây dựng một hệ sinh thái tài chính số an toàn và bền vững.

Thu Hương - Lệ Thanh