Bộ Tài chính hiện đang lấy ý kiến góp ý rộng rãi cho dự thảo Nghị định quy định về hóa đơn điện tử và chứng từ điện tử. Đây là bước đi quan trọng nhằm cụ thể hóa lộ trình chuyển đổi số trong quản lý thuế, đồng thời tháo gỡ những vướng mắc phát sinh từ thực tiễn kinh doanh của các tổ chức và cá nhân.

Định hình diện mạo mới cho đối tượng sử dụng hóa đơn điện tử

Điểm cốt lõi của dự thảo lần này là việc phân lớp chi tiết các đối tượng áp dụng hóa đơn điện tử (HĐĐT) dựa trên mức độ sẵn sàng công nghệ và rủi ro về thuế. Theo đề xuất, đại đa số các tổ chức kinh tế, hộ và cá nhân kinh doanh sẽ sử dụng HĐĐT có mã của cơ quan thuế khi cung cấp hàng hóa, dịch vụ. Đây được xem là giải pháp giúp cơ quan quản lý kiểm soát dòng tiền và doanh thu một cách trực tiếp và hiệu quả.

Tuy nhiên, dự thảo cũng mở ra hành lang thông thoáng cho các doanh nghiệp hoạt động trong các lĩnh vực hạ tầng và dịch vụ quy mô lớn. Những ngành nghề như điện lực, xăng dầu, bưu chính viễn thông, tài chính tín dụng, bảo hiểm, y tế, hay các lĩnh vực mới nổi như tài sản mã hóa sẽ được phép sử dụng HĐĐT không có mã của cơ quan thuế.

Để được áp dụng cơ chế này, doanh nghiệp phải chứng minh được năng lực về hạ tầng công nghệ thông tin, có phần mềm kế toán và phần mềm lập hóa đơn đáp ứng các tiêu chuẩn về lưu trữ, tra cứu và truyền dữ liệu thông suốt đến cơ quan thuế và người mua. Đặc biệt, quy định này không phân biệt giá trị từng lần bán hàng, tạo điều kiện tối đa cho các giao dịch có tần suất lớn.

Đối với khu vực dịch vụ trực tiếp đến người tiêu dùng như siêu thị, nhà hàng, khách sạn hay các trung tâm vui chơi giải trí, Bộ Tài chính đề xuất sử dụng HĐĐT khởi tạo từ máy tính tiền. Đáng lưu ý, loại hình này không áp dụng cho các hoạt động thực hiện trên nền tảng thương mại điện tử hoặc nền tảng số, nhằm bảo đảm tính đặc thù của từng kênh phân phối.

Cơ chế cấp hóa đơn theo từng lần phát sinh: Linh hoạt và chặt chẽ

Một trong những nội dung chiếm dung lượng lớn trong dự thảo là các quy định về việc cấp hóa đơn điện tử có mã theo từng lần phát sinh. Đây là giải pháp kỹ thuật nhằm đảm bảo quyền lợi cho những đối tượng không thường xuyên kinh doanh hoặc đang gặp các vấn đề về pháp lý doanh nghiệp nhưng vẫn có nhu cầu xuất hóa đơn hợp pháp.

Đối với loại hóa đơn bán hàng, dự thảo bao quát từ các hộ kinh doanh cá thể có doanh thu dưới 01 tỷ đồng/năm đến các tổ chức không chuyên kinh doanh nhưng có phát sinh giao dịch. Đáng chú ý, dự thảo mở ra một lối thoát pháp lý cho các đơn vị đang bị cưỡng chế hóa đơn, đang làm thủ tục phá sản hoặc tạm ngừng hoạt động nhưng cần thanh lý tài sản để hoàn tất các nghĩa vụ nợ. Ngay cả khi doanh nghiệp đang trong thời gian giải trình tài liệu với cơ quan thuế, họ vẫn có thể được xem xét cấp hóa đơn lẻ để duy trì các giao dịch cấp thiết, đảm bảo chuỗi cung ứng không bị đứt gãy hoàn toàn.

Song song đó, hóa đơn giá trị gia tăng (GTGT) cấp theo từng lần phát sinh dành cho các tổ chức nộp thuế theo phương pháp khấu trừ cũng được quy định chặt chẽ cho các kịch bản tương tự. Đặc biệt, dự thảo còn bao phủ cả trường hợp bán đấu giá tài sản của các cơ quan nhà nước không thuộc diện nộp thuế khấu trừ hoặc xử lý tài sản công khi đơn vị quản lý đang bị cưỡng chế thuế. Việc đa dạng hóa các tình huống cấp lẻ cho thấy sự cầu thị của cơ quan soạn thảo đối với thực tiễn khắc nghiệt của đời sống doanh nghiệp.

Về quy trình vận hành, người nộp thuế muốn được cấp hóa đơn lẻ phải thực hiện các bước bài bản từ gửi đơn đề nghị theo mẫu đến truy cập hệ thống quản lý thuế để lập hóa đơn. Tuy nhiên, để bảo vệ ngân sách nhà nước, dự thảo thiết lập nguyên tắc nộp thuế trước khi cấp mã. Theo đó, tổ chức hoặc cá nhân phải hoàn thành nghĩa vụ khai thuế và nộp đầy đủ số thuế phát sinh (GTGT, TNCN, TNDN...) theo từng lần phát sinh. Chỉ sau khi xác nhận nghĩa vụ tài chính đã hoàn tất, chậm nhất là vào ngày làm việc tiếp theo, cơ quan thuế mới chính thức cấp mã xác thực cho hóa đơn.

Dự thảo quy định rõ, người nộp thuế tự chịu trách nhiệm về tính chính xác của thông tin trên hóa đơn. Đồng thời, xác định cụ thể cơ quan thuế có thẩm quyền cấp hóa đơn theo từng trường hợp, dựa trên địa bàn đăng ký kinh doanh hoặc nơi phát sinh giao dịch. Cụ thể, các doanh nghiệp sẽ làm việc với cơ quan thuế quản lý trực tiếp tại trụ sở hoặc nơi phát sinh giao dịch, trong khi hộ kinh doanh có địa điểm cố định sẽ nộp hồ sơ tại thuế cơ sở quản lý địa bàn, còn kinh doanh lưu động sẽ thực hiện tại nơi cư trú hoặc nơi đăng ký ban đầu.

Chuẩn hóa chứng từ trong các nghiệp vụ điều chuyển và xuất nhập khẩu

Để phù hợp với tính chất đa dạng của nền kinh tế, dự thảo quy định rất chi tiết về các loại chứng từ lưu thông hàng hóa. Điển hình như trong hoạt động ủy thác nhập khẩu, nếu doanh nghiệp đã nộp thuế GTGT ở khâu nhập khẩu thì sử dụng HĐĐT khi trả hàng, nếu chưa nộp thì sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ. Đối với ủy thác xuất khẩu, Phiếu xuất kho này cũng đóng vai trò là chứng từ lưu thông khi hàng đi đường, và chỉ sau khi có xác nhận thực xuất của hải quan, HĐĐT chính thức mới được lập để phục vụ kê khai và hoàn thuế.

Về vấn đề điều chuyển nội bộ, Bộ Tài chính đưa ra quan điểm rất rõ ràng: Không phải lập hóa đơn đối với các trường hợp điều chuyển tài sản giữa công ty mẹ và đơn vị phụ thuộc hạch toán phụ thuộc, hoặc khi chia tách, hợp nhất doanh nghiệp. Thay vào đó là sử dụng lệnh điều chuyển và hồ sơ nguồn gốc. Tuy nhiên, nếu việc điều chuyển diễn ra giữa các đơn vị thành viên có tư cách pháp nhân độc lập, giao dịch đó phải được đối xử như một hoạt động bán hàng và bắt buộc phải lập HĐĐT.

Đối với các nghiệp vụ đặc thù như cho thuê tài chính, dự thảo yêu cầu sự khớp đúng tuyệt đối về thuế giữa hóa đơn đầu vào và đầu ra, kèm ký hiệu thuế suất "CTTC". Quy định này giúp minh bạch hóa các kỳ thanh toán dịch vụ và xử lý tài sản khi chấm dứt hợp đồng trước hạn, bảo vệ quyền lợi cho cả tổ chức cho thuê và bên đi thuê.

Khoảng lùi cần thiết: Những trường hợp miễn sử dụng hóa đơn điện tử

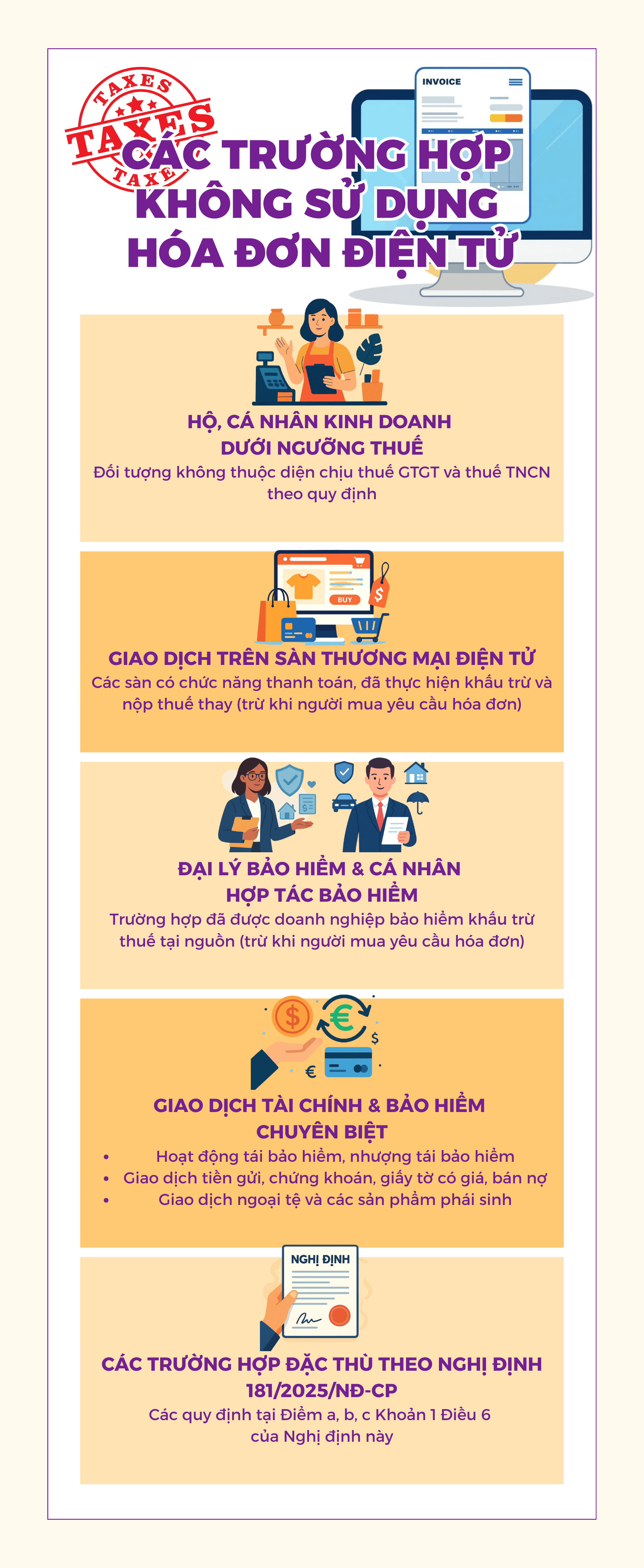

Bên cạnh việc đẩy mạnh phủ sóng HĐĐT, dự thảo cũng xác định những "khoảng lùi" cần thiết để giảm tải thủ tục hành chính cho các đối tượng không phù hợp hoặc đã có cơ chế quản lý thay thế. Hộ và cá nhân kinh doanh không thuộc diện chịu thuế GTGT và thuế TNCN là nhóm đầu tiên được miễn trừ.

Tiếp theo là các giao dịch trên sàn thương mại điện tử có chức năng thanh toán, nơi chủ quản sàn đã thực hiện khấu trừ và nộp thuế thay theo từng giao dịch. Quy định này giúp tránh việc chồng chéo hóa đơn, trừ khi người mua có yêu cầu riêng biệt. Ngoài ra, các giao dịch tài chính chuyên sâu như chứng chỉ tiền gửi, phái sinh, bán nợ, ngoại tệ và các khoản thu hoa hồng tái bảo hiểm cũng được loại biên khỏi danh mục bắt buộc sử dụng HĐĐT do tính chất đặc thù của dòng vốn và chứng từ giao dịch.

|

Có thể thấy, dự thảo Nghị định quy định về hóa đơn, chứng từ điện tử lần này không chỉ đơn thuần là một văn bản hướng dẫn kỹ thuật, mà còn là công cụ để định hình lại văn hóa kinh doanh minh bạch. Việc phân loại đối tượng chính xác và bao quát được các trường hợp phát sinh đặc thù (như cưỡng chế thuế hay thanh lý tài sản phá sản) cho thấy sự cầu thị của cơ quan soạn thảo đối với các góc khuất của thị trường.

Hiện nay, dự thảo vẫn đang trong giai đoạn lấy ý kiến góp ý trên Cổng Thông tin điện tử của Bộ Tài chính. Việc sớm ban hành và thực thi Nghị định này sẽ góp phần quan trọng vào việc thu hẹp khoảng cách số giữa các vùng miền, giảm thiểu gian lận thương mại và tạo ra môi trường cạnh tranh bình đẳng cho mọi thành phần kinh tế.

Lệ Thanh