AI đang trở thành động lực thúc đẩy chuyển đổi số ngành tài chính - ngân hàng, giúp giao dịch nhanh hơn, thuận tiện hơn và cá nhân hóa dịch vụ. Tuy nhiên, mặt trái là tội phạm mạng cũng tận dụng AI để tạo ra các hình thức lừa đảo tinh vi, khó nhận biết hơn nhiều so với các thủ đoạn truyền thống.

Khi AI trở thành "vũ khí" của tội phạm tài chính

Trong nhiều năm, các hình thức lừa đảo ngân hàng chủ yếu dựa vào các phương thức khá quen thuộc như gửi tin nhắn giả mạo, email phishing hoặc cuộc gọi tự xưng nhân viên ngân hàng. Tuy nhiên, sự xuất hiện của các công cụ AI tạo sinh đã thay đổi hoàn toàn “cuộc chơi”.

Ngày nay, chỉ với vài dòng lệnh, kẻ lừa đảo có thể tạo ra hàng loạt kịch bản lừa đảo có độ thuyết phục cao, thậm chí cá nhân hóa theo từng nạn nhân. AI giúp chúng tự động hóa toàn bộ quy trình, từ thu thập dữ liệu cá nhân, xây dựng kịch bản tiếp cận, cho tới tạo nội dung giả mạo gần như hoàn hảo.

Một trong những thay đổi lớn nhất là AI đã hạ thấp rào cản kỹ thuật của tội phạm mạng. Trước đây, việc xây dựng website giả mạo ngân hàng hay viết mã lừa đảo đòi hỏi kỹ năng lập trình nhất định. Nhưng với AI, ngay cả những đối tượng không có kiến thức kỹ thuật sâu cũng có thể tạo ra các công cụ lừa đảo chỉ trong vài phút.

Đáng chú ý, AI còn cho phép tội phạm tự động hóa quy mô tấn công. Một chiến dịch lừa đảo có thể nhắm tới hàng chục nghìn người cùng lúc, với nội dung được cá nhân hóa theo từng nạn nhân dựa trên dữ liệu thu thập từ mạng xã hội hoặc các nguồn rò rỉ dữ liệu.

Chính vì vậy, nhiều chuyên gia cho rằng AI đang khiến các vụ lừa đảo tài chính chuyển từ “thủ công” sang “công nghiệp hóa”, khiến nguy cơ mất tiền từ tài khoản ngân hàng gia tăng đáng kể.

Trong bối cảnh đó, người dùng cần đặc biệt cảnh giác với những thủ đoạn mới đang xuất hiện ngày càng nhiều trên không gian mạng.

|

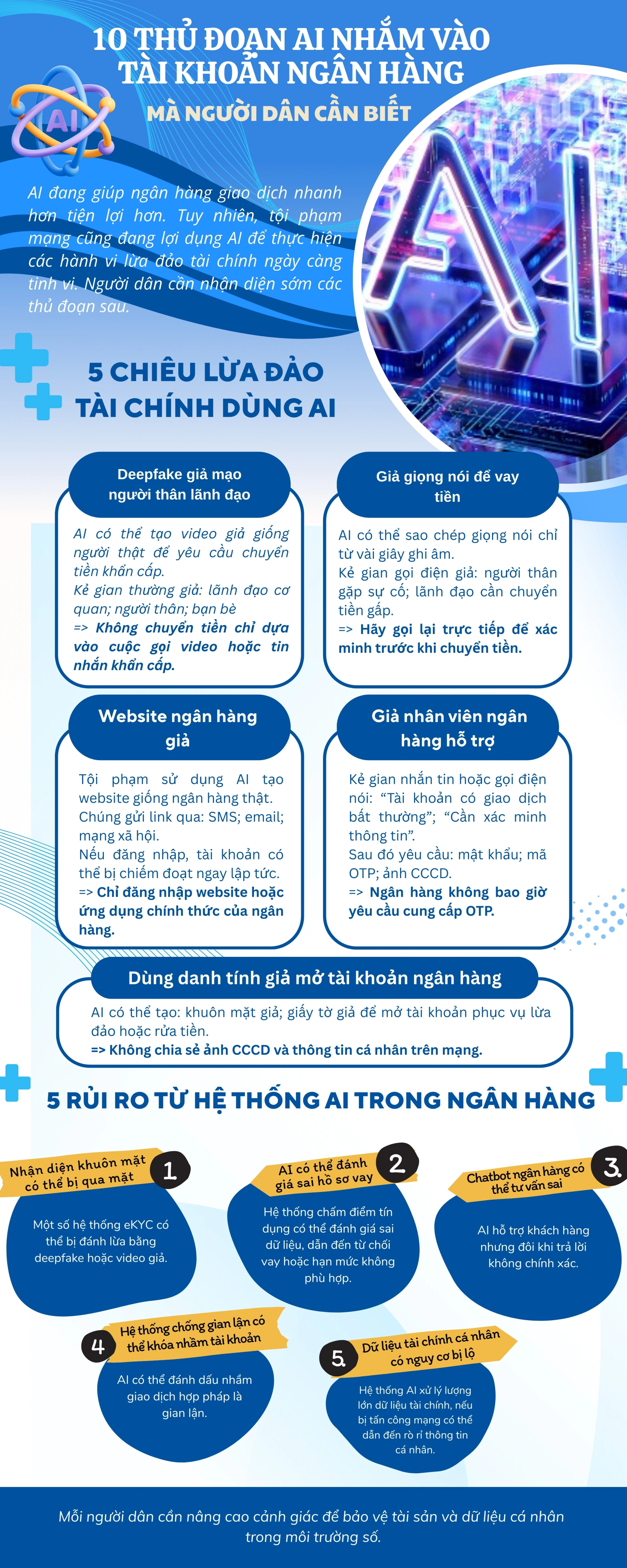

Năm chiêu lừa đảo tài chính sử dụng AI

Deepfake giả mạo người quen để yêu cầu chuyển tiền: Tội phạm có thể sử dụng công nghệ deepfake để tạo video giả giống người thật, sau đó thực hiện cuộc gọi video yêu cầu chuyển tiền khẩn cấp. Đối tượng thường giả mạo lãnh đạo cơ quan, người thân hoặc bạn bè quen biết nhằm tạo sự tin tưởng. Khuyến cáo, người dân không nên chuyển tiền chỉ dựa vào cuộc gọi video hoặc tin nhắn khẩn cấp mà cần xác minh thông tin qua kênh liên lạc khác.

Giả giọng nói để vay tiền: AI có thể sao chép giọng nói của một người chỉ từ vài giây ghi âm. Tội phạm lợi dụng công nghệ này để giả giọng người thân hoặc lãnh đạo gọi điện yêu cầu chuyển tiền. Trong một số trường hợp, kẻ gian giả danh người thân gặp tai nạn hoặc cần tiền gấp để xử lý sự cố. Khuyến cáo được đưa ra là luôn gọi lại trực tiếp để xác minh trước khi chuyển tiền.

Website ngân hàng giả mạo: AI giúp tội phạm nhanh chóng tạo các trang web có giao diện gần giống hoàn toàn với website ngân hàng thật. Các đường link giả mạo thường được gửi qua SMS, email hoặc mạng xã hội. Nếu người dùng đăng nhập vào các trang web này, thông tin tài khoản có thể bị đánh cắp ngay lập tức. Người dân chỉ nên đăng nhập vào website hoặc ứng dụng chính thức của ngân hàng.

Giả danh nhân viên ngân hàng: Một thủ đoạn phổ biến là giả danh nhân viên ngân hàng gọi điện thông báo tài khoản có giao dịch bất thường hoặc yêu cầu xác minh thông tin. Sau đó, đối tượng yêu cầu cung cấp mật khẩu, mã OTP hoặc gửi ảnh căn cước công dân. Các ngân hàng khẳng định không bao giờ yêu cầu khách hàng cung cấp mã OTP qua điện thoại hoặc tin nhắn.

Tạo danh tính giả để mở tài khoản: Tội phạm có thể sử dụng AI để tạo khuôn mặt giả hoặc giấy tờ giả nhằm vượt qua hệ thống định danh điện tử (eKYC) khi mở tài khoản ngân hàng. Những tài khoản này thường được sử dụng làm tài khoản trung gian phục vụ các hoạt động lừa đảo hoặc rửa tiền. Người dân được khuyến cáo không chia sẻ hình ảnh căn cước công dân và thông tin cá nhân lên mạng xã hội.

Rủi ro từ việc ứng dụng AI trong ngân hàng

Bên cạnh các chiêu lừa đảo, việc ứng dụng AI trong ngân hàng cũng đặt ra một số rủi ro nếu hệ thống không được kiểm soát chặt chẽ.

Một số hệ thống định danh điện tử có thể bị qua mặt bằng video deepfake hoặc hình ảnh giả. Hệ thống chấm điểm tín dụng tự động đôi khi cũng có thể đánh giá sai hồ sơ vay nếu dữ liệu đầu vào không chính xác.

Ngoài ra, chatbot AI hỗ trợ khách hàng đôi khi có thể cung cấp thông tin chưa đầy đủ, trong khi hệ thống chống gian lận có khả năng đánh dấu nhầm giao dịch hợp pháp là bất thường.

Một nguy cơ khác là rò rỉ dữ liệu tài chính cá nhân nếu hệ thống AI bị tấn công mạng.

Những khuyến cáo bảo vệ tài khoản ngân hàng

Các chuyên gia an ninh mạng khuyến nghị người dân thực hiện một số nguyên tắc cơ bản để bảo vệ tài khoản ngân hàng:

Thứ nhất, không cung cấp mã OTP cho bất kỳ ai.

Thứ hai, không chuyển tiền khi chưa xác minh thông tin.

Thứ ba, không truy cập các đường link lạ.

Thứ tư, không chia sẻ thông tin cá nhân và giấy tờ tùy thân trên mạng.

Thứ năm, liên hệ ngân hàng qua các kênh chính thức khi có nghi vấn.

Sự phát triển nhanh chóng của trí tuệ nhân tạo đang mở ra nhiều cơ hội cho ngành tài chính - ngân hàng, từ tự động hóa dịch vụ, cá nhân hóa trải nghiệm khách hàng cho đến nâng cao năng lực phát hiện gian lận. Tuy nhiên, công nghệ này cũng đang bị tội phạm mạng lợi dụng để tạo ra những hình thức lừa đảo ngày càng tinh vi, khó nhận biết hơn.

Trong bối cảnh đó, việc hoàn thiện khung pháp lý Luật Trí tuệ nhân tạo được xem là bước đi cần thiết nhằm thiết lập “luật chơi” rõ ràng cho việc phát triển và ứng dụng AI. Các quy định mới góp phần xây dựng môi trường số an toàn hơn cho người dùng.

Tuyến phòng thủ quan trọng nhất vẫn nằm ở nhận thức của người dùng. Khi người dân chủ động nâng cao cảnh giác trước các chiêu trò lừa đảo và tuân thủ các nguyên tắc an toàn số cơ bản, rủi ro từ những “bẫy” tài chính trong kỷ nguyên AI sẽ được hạn chế đáng kể.

Thu Uyên